Cotisation foncière des entreprises (CFE)

Vérifié le 02 Jun 2023 - Direction de l'information légale et administrative (Première ministre), Ministère chargé des finances

La cotisation foncière des entreprises (CFE) est un impôt local dû par toute entreprise et personne exerçant une activité professionnelle non salariée, sauf exonération éventuelle. Elle constitue avec la cotisation sur la valeur ajoutée des entreprises (CVAE), l'une des 2 composantes de la contribution économique territoriale (CET).

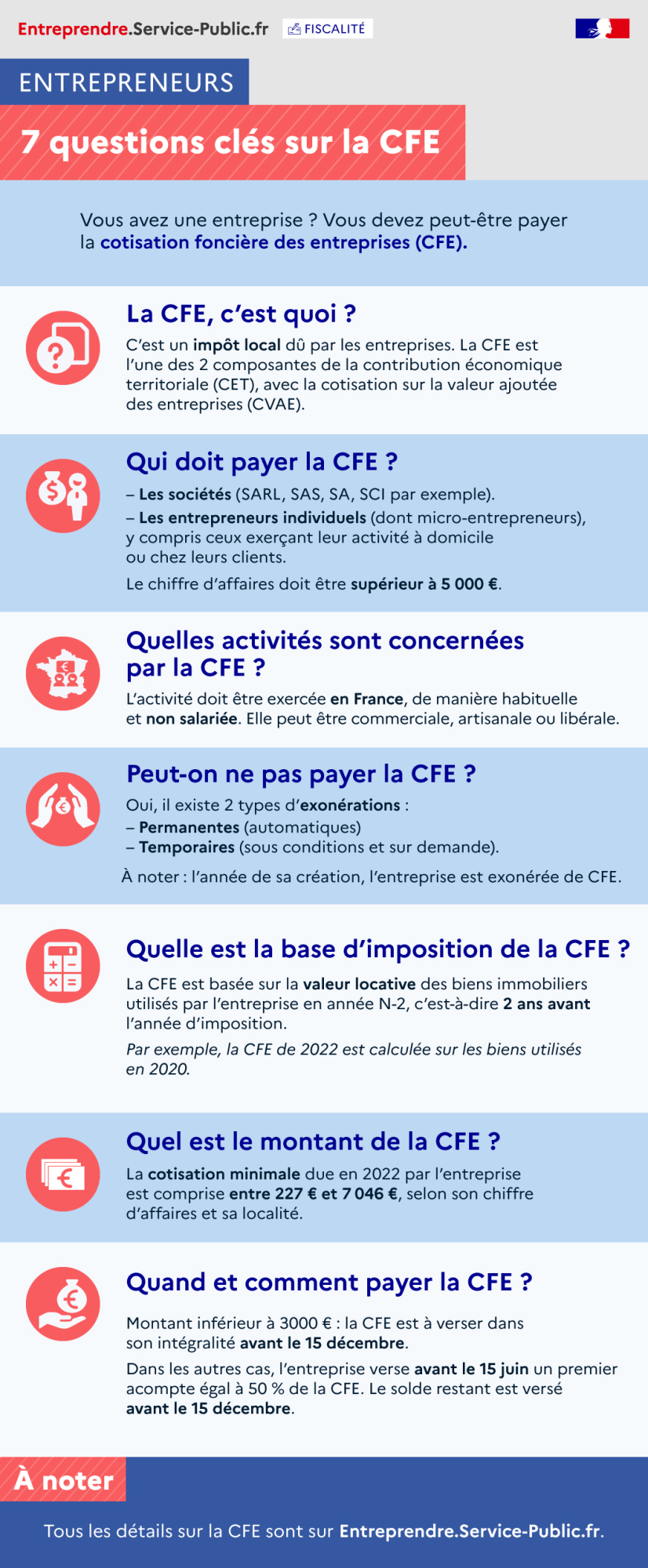

La CFE, c'est quoi ?

C'est un impôt local dû par les entreprises. La CFE est l'une des 2 composantes de la contribution économique territoriale (CET), avec la cotisation sur la valeur ajoutée des entreprises (CVAE).

Qui doit payer la CFE ?

- Les sociétés (SARL, SAS, SA, SCI par exemple).

- Les entrepreneurs individuels (dont micro-entrepreneurs), y compris ceux exerçant leur activité à domicile ou chez leurs clients.Le chiffre d'affaires doit être supérieur à 5 000 €.

Quelles activités sont concernées par la CFE ?

L'activité doit être exercée en France, de manière habituelle et non salariée. Elle peut être commerciale, artisanale ou libérale.

Peut-on ne pas payer la CFE ?

Il existe 2 types d'exonérations :

- Permanentes (automatiques)

- Temporaires (sous conditions et sur demande)

À noter : l'année de sa création, l'entreprise est exonérée de CFE.

Quelle est la base d'imposition de la CFE ?

La CFE est basée sur la valeur locative des biens immobiliers utilisés par l'entreprise en année N-2, c'est-à-dire 2 ans avant l'année d'imposition.

Par exemple, la CFE de 2022 est calculée sur les biens utilisés en 2020.

Quel est le montant de la CFE ?

La cotisation minimale due en 2022 par l'entreprise est comprise entre 227 € et 7 046 €, selon son chiffre d'affaires et sa localité.

Quand et comment payer la CFE ?

Montant inférieur à 3 000 € : la CFE est à verser dans son intégralité avant le 15 décembre.

Dans les autres cas, l'entreprise verse avant le 15 juin un premier acompte égal à 50 % de la CFE. Le solde restant est versé avant le 15 décembre.

-

Code général des impôts : articles 1447 à 1478

Base d'imposition, exonérations, réductions

-

Code général des impôts : articles 1498 à 1498 bis

Locaux professionnels et établissements industriels

-

Code général des impôts : article 1647 D

Cotisation minimum

- Bofip : BOI-IF-CFE-20151202 sur la cotisation foncière des entreprises (CFE)

Questions ? Réponses !

- Un professionnel exerçant à son domicile ou chez des clients doit-il payer la CFE ?

- Un micro-entrepreneur est-il soumis à la cotisation foncière des entreprises (CFE) ?

- Comment est calculée la valeur locative d'un local professionnel ?

- Comment transmettre les déclarations fiscales professionnelles : EDI ou EFI ?

Et aussi

Pour en savoir plus

-

Conditions pour l'exonération temporaire à la CFE

open_in_new

Direction générale des finances publiques

Crédin - Evires

Crédin - Evires